No todos los créditos nos perjudican; existen algunos que pueden ayudarle a generar más ingresos o hacer crecer su patrimonio.

Al escuchar la palabra deuda, regularmente la asociamos como algo negativo y perjudicial que impacta no sólo en nuestro bolsillo, sino también en el equilibrio de nuestras finanzas.

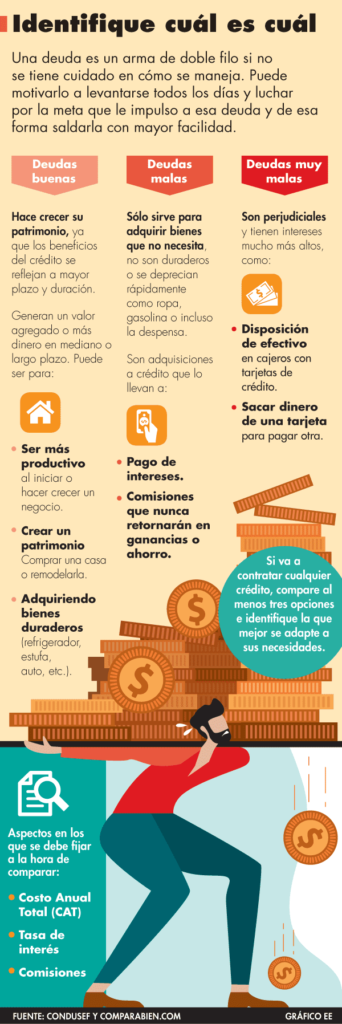

Una deuda es un arma de doble filo si no se tiene cuidado en cómo se maneja, pero en general, adquirir ciertos compromisos financieros no es malo, al contrario, existen algunos préstamos que nos pueden ayudar y mejorar nuestras condiciones de vida.

A través de su página de Internet, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) señala que existen dos tipos de deudas: las buenas y las malas, y la diferencia en cada una es la forma en cómo se utilizan y cómo se les saca provecho.

Alejandro Saracho, director de la consultoría de educación financiera Reconfiguración Financiera, definió a las deudas buenas como aquellas que benefician al usuario y que le ayudan a generar más dinero o hacer crecer su patrimonio.

Detalló que en este tipo de deudas, sus beneficios se reflejan a mayor plazo, además genera un valor agregado con el paso de tiempo.

Ejemplificó algunos casos de deudas buenas como la obtención de un crédito para iniciar o hacer crecer un negocio, un crédito hipotecario para crear un patrimonio o el gasto en educación como una licenciatura, cursos, diplomados, entre otros.

Juan Carlos Flores, director general de la plataforma de préstamos online Doopla.mx, afirmó que otro aspecto a considerar de este tipo de deudas, tiene que ver con el pago de intereses o un menor costo del crédito a adquirir, de lo contrario, podría salir contraproducente.

“Se puede considerar una deuda positiva siempre y cuando represente un ahorro para el deudor, si encuentra opciones en el mercado financiero que le permitan pagar menos intereses e incluso finiquitar antes ese compromiso”, afirmó.

En contraparte, las deudas malas se definen como compras o inversiones que generarán una pérdida o gastos, esto puede ser la compra de artículos que no aumentarán su valor, causarán un pasivo, no son duraderos y se deprecian rápidamente como por ejemplo comprar a crédito despensa, ropa, calzado o cualquier otro que no genere un beneficio a largo plazo o no le ayude a incrementar su patrimonio.

Evite que se convierta en negativa

Para que una deuda buena no se convierta en mala, hay que tomar en cuenta que también existe un riesgo y si no se tienen las precauciones necesarias pueden volverse una pesadilla, advirtió el director de Reconfiguración Financiera

Por ejemplo, si pide un préstamo para invertir ese dinero y los rendimientos le ayudan a pagar esa deuda y tener más dinero que el prestado, entonces sí resulta benéfico.

“Lo que recomiendo es hacer un plan realista de la situación, no vivir del crédito o préstamos y siempre saber cómo se pagará esa deuda, de esta forma estará tranquilo y seguro de que no se convertirá en una deuda mala o impagable”, afirmó.

Enfatizó que cuando se adquiere una deuda, lo recomendable es que no exceda 30% de nuestros ingresos mensuales, pues de otra forma será muy difícil cubrirla.

En tanto, Juan Carlos Flores indicó que otro punto antes de contraer una deuda de este tipo es necesario investigar varios puntos como la institución a la que se solicitará, el tipo de pagos que tendrá que hacer durante el plazo del préstamo, si se trata de tasas fijas o variables, así como revisar la tabla de amortización para conocer cuánto pagará de capital y de intereses.

“Es importante que el usuario también haga sus propias cuentas: si tiene la suficiente capacidad de pago, de lo contrario, puede meterse en problemas con la institución que avaló su crédito, además de afectar su reporte de crédito”, indicó.

¿Impactan al historial crediticio?

Sin importar qué tipo de deuda sea, ambas tienen implicaciones en el historial crediticio de cualquier usuario. A decir del director de Doopla.mx, las deudas buenas pueden ayudar a tener una calificación positiva y un mejor historial crediticio, siempre y cuando el usuario sea totalero o bien, sea puntual en sus pagos en caso de tratarse de una compra hecha a meses sin intereses.

Ejemplificó que si una persona es disciplinada con sus pagos, no sólo tendrá un puntaje alto en su score crediticio, sino que las diferentes instituciones financieras le pueden ofrecer mejores condiciones de créditos futuros que desee solicitar.

Abundó que no se debe satanizar a las deudas en general, tanto las buenas como las malas ayudan a formar el historial crediticio del usuario y en caso de tener un comportamiento negativo, lo puede corregir para después acceder a otros productos financieros.

{kind=link}